サプライチェーン強靭化の次の一手 ~内閣府「令和7年度 企業の事業継続及び防災の取組に関する実態調査」から読み解く~

- 国際情勢

- BCP・危機管理

- レジリエンス

- サプライチェーン

内閣府が2026年3月に公表した「令和7年度 企業の事業継続及び防災の取組に関する実態調査」は、国内1,759社からの回答をもとに、企業の事業継続計画(BCP)と防災への取組実態を浮かび上がらせる、隔年実施の重要な統計です。本稿ではその内容を読み解き、サプライチェーン強靭化に向けた示唆を整理してみたいと思います。なお調査の実施時期は2025年11月から12月であり、その後に劇的に悪化した中東情勢は反映されていません。

BCP策定は着実に前進、しかしリスク認識は地震偏重のまま

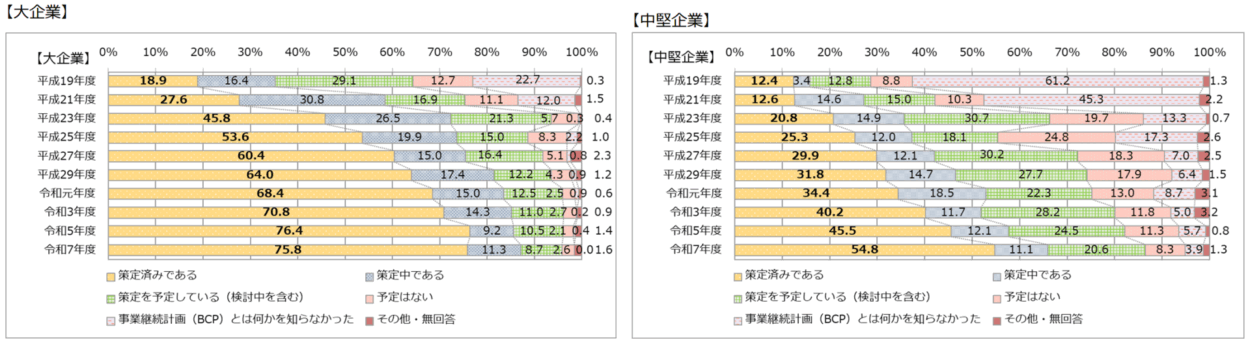

調査結果のなかで最も明るいニュースは、BCP策定の前進です。大企業の策定率は75.8%(「策定中」を含めれば87.1%)と高水準を維持し、中堅企業は54.8%と前回比9.3ポイント増で、調査開始以来最大の伸びを記録しました。業種別でも、宿泊業・飲食サービス業(前回比13.8ポイント増)、小売業(同13.2ポイント増)など、これまで策定が遅れていた業種で大幅な改善が見られます。BCP策定が「特別な取組」から「経営の標準装備」へと移行しつつあると言ってよいでしょう。

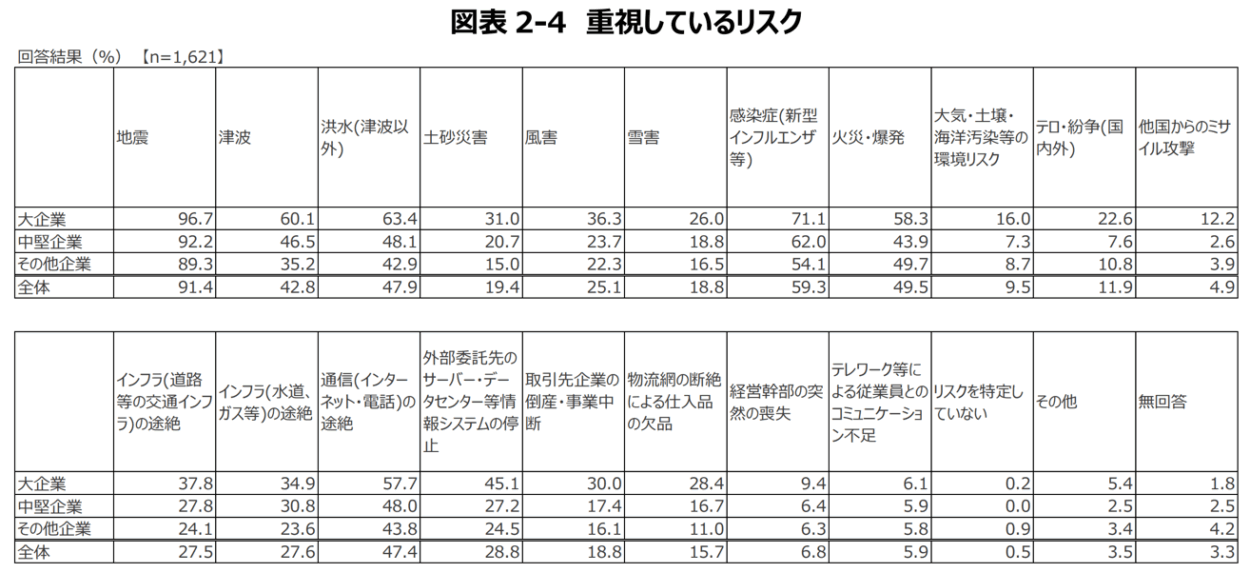

しかし、ここで一段深く読み込むと、別の景色が見えてきます。リスクを具体的に想定して経営を行っている企業は全体で72.3%にのぼりますが、想定されている「リスク」の中身は、依然として地震(91.4%)、感染症(59.3%)、火災・爆発(49.5%)といった伝統的な災害リスクに集中しています。一方で、テロ・紛争を意識する企業は11.9%、他国からのミサイル攻撃は4.9%にとどまっているのです。この数字を見るとき、調査が2025年11~12月時点のものであることは念頭に置く必要があります。その後、米国・イスラエルとイランの軍事衝突によって中東情勢は大きく動き、世界のエネルギー供給網や物流ルートに直接的な影響が及ぶ事態となりました。同じ調査を今実施すれば、地政学リスクへの認識は別物となっているはずです。地政学リスクの怖さは、ある日突然、一国の判断ひとつで世界中のエネルギー供給網や物流ルートが揺らぐところにあります。地震や水害への備えだけを念頭に置いたリスク想定では、こうした事態に対応しきれません。

サプライチェーン強靭化に取り組む企業はわずか4社に1社

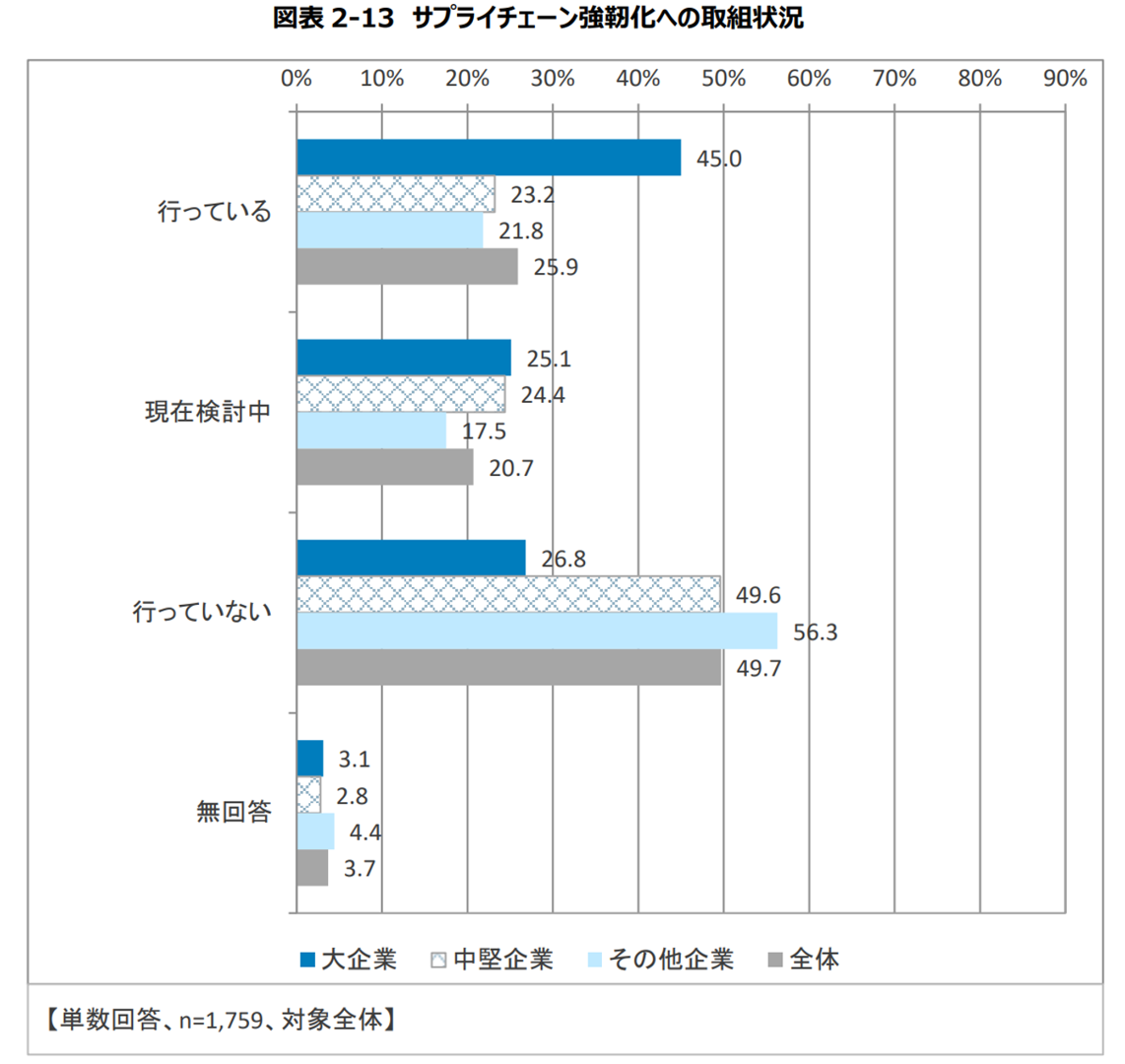

最も注目すべき結果は、サプライチェーン強靭化への取組状況です。「行っている」と答えた企業は全体でわずか25.9%。「現在検討中」(20.7%)を加えても46.6%にとどまり、「行っていない」が49.7%と半数を占めました。BCP策定率が大企業で75.8%、中堅企業で54.8%まで進んだことを思えば、なぜここまで大きな溝が生じているのでしょうか。

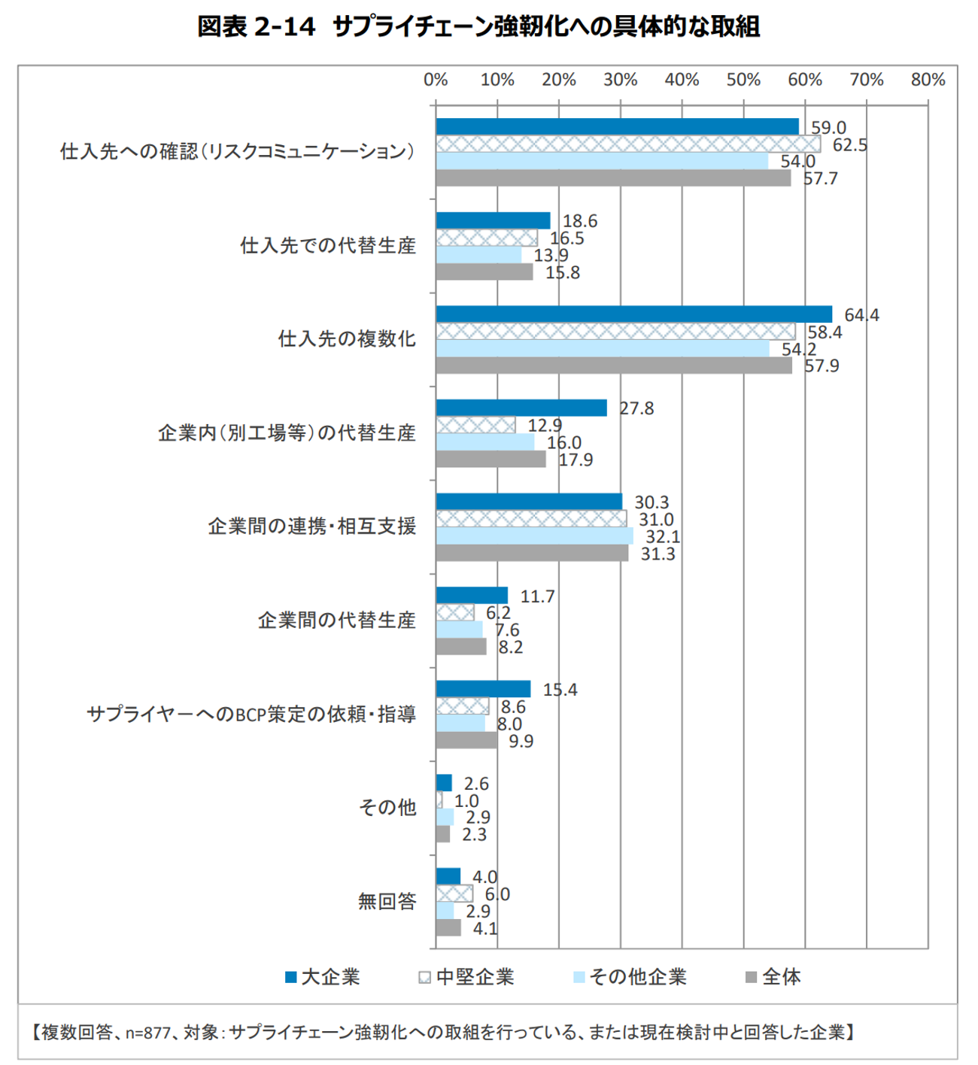

一つの解釈として、BCPは基本的に「自社のなかで完結する取組」として推進が可能なのに対し、サプライチェーン強靭化は「相手のあること」であり、自社の意思決定だけでは前に進められないという構造的な違いがあると考えられます。実際、本調査でもBCP推進上の課題として「サプライチェーン内での調整が難しい」が16.6%挙げられているほか、強靭化に取り組む企業の具体策を見ても、「仕入先の複数化」(57.9%)と「仕入先への確認・対話」(57.7%)という、自社が一方的に行える取組が突出して多い一方、相手企業を巻き込む必要のある「サプライヤーへのBCP策定の依頼・指導」は9.9%、「企業間の代替生産」は8.2%にとどまります。サプライチェーン強靭化の難しさは、まさにこの「他社を巻き込まなければ実効性が出ない」という点にあるのです。

企業規模別の格差も、この構造を裏返しに映し出しています。サプライチェーン強靭化に「行っている」と答えた企業の割合は、大企業45.0%に対し、中堅企業23.2%、その他企業21.8%。発注側として影響力を持つ大企業ですら半数に達せず、影響力が相対的に弱い中堅・中小企業ではさらに厳しい状況です。大企業がいかに自社のBCPを整えても、その川上・川下を支える中堅・中小企業の備えが薄ければ、サプライチェーン全体としてのレジリエンスは確保できません。サプライチェーンの強さは「最も弱い結節点」によって規定されるからです。

事業継続を考えるうえで、もうひとつ象徴的なデータがあります。近年の自然災害により事業継続に影響を受けた企業は40.9%にのぼり、その内訳は「直接被害」17.0%、「間接被害」15.7%、「両方」8.2%でした。注目すべきは、自社の店舗や工場が直接損傷を受けたケースと、取引先の被災や物流網の断絶などによる間接的な影響を受けたケースが、ほぼ同規模で発生しているという事実です。自社拠点の耐震化や備蓄といった「自社の足元」を固める取組だけでは、事業の継続性は守れない時代に入っているのです。

強靭化の次の一手 ― 可視化とリアルタイム性へ

ここまでの分析を踏まえると、企業のサプライチェーン強靭化に向けた示唆は次の2点に集約できます。第一に、自社の枠を超えた「サプライチェーン全体の見える化」が不可欠です。直接被害と同等の頻度で間接被害が発生する以上、多層に及ぶサプライヤーまで含めた全体構造の把握なくして、本当の意味での事業継続は語れません。しかし調査では、サプライチェーン強靭化に取り組む企業の具体策が「仕入先の複数化」「仕入先への確認・対話」といった一次サプライヤーへの働きかけに偏っており、その先にどのような企業が連なり、どこにボトルネックが潜んでいるのかを把握する取組は、ほぼ視野に入っていません。BCP推進上の課題としても「サプライチェーン内での調整が難しい」が16.6%と挙げられており、自社から見えていないサプライヤー同士の関係まで含めて構造を捉えることの難しさが、強靭化が半数の企業で進んでいない大きな要因と言えるでしょう。

第二に、リスク情報を素早く把握できる仕組みが求められます。BCP推進の課題として「策定する人手を確保できない」が34.2%、リスク対応上の課題としても「取組時間・人員の確保」が48.4%と高い比率で挙がっています。企業の本質的な課題は「リスクの存在を知らない」ことではなく、リスクに対応するためのリソースと情報を、必要なときに必要な精度で集められないことにあると言ってよいでしょう。今回の調査では地政学リスクを重視する企業は1割強にとどまりましたが、ホルムズ海峡封鎖、米中の輸出規制、台湾海峡の緊張、紅海ルートの不安定化など、グローバルサプライチェーンを揺るがす事象は、もはや「想定外」として片付けられるものではありません。こうした事象は分単位で状況が動くため、限られた人員が個別に各国の情報を追う従来型のアプローチでは間に合いません。自社のサプライヤーがどこにあり、いま何が起きているのかを、一元的かつタイムリーに把握できる情報基盤の有無が対応の早さを大きく左右します。

複層的かつグローバルに広がるサプライチェーン全体を、平時から可視化し、有事には即座に状況を把握し、意思決定につなげる――そうした能力こそが、次世代の企業競争力の中核を成すものと私たちは考えています。

(根来 諭)

May 27, 2026

信頼できる危機管理情報サービスとして続々導入決定!

スペクティが提供するAI防災危機管理情報サービス『Spectee Pro』(https://spectee.co.jp/feature/)は、多くの官公庁・自治体、民間企業、報道機関で活用されており、抜群の速報性・正確性・網羅性で、危機発生時の被害状況などをどこよりも速く、正確に把握することが可能です。

また、『Spectee SCR』(https://spectee.co.jp/service/specteescr/)はサプライチェーンに影響を与える危機を瞬時に可視化し、SNS・気象データ・地政学リスク情報など様々な情報をもとに、インシデント発生による危機をリアルタイムで覚知し、生産への影響や納期の遅れ等を迅速に把握することができます。

- お問い合わせ:https://spectee.co.jp/contact/

- お電話でのお問い合わせ:03-6261-3655(平日9:00~17:30)